El Primer Relevamiento Industrial 2025 de la Unión Industrial de Córdoba (UIC) revela un panorama complejo para las empresas de la provincia, con una marcada caída en la demanda interna y la producción. Sin embargo, la mayoría mantiene una visión optimista para el resto del año, con una tendencia sostenida en las inversiones y una apuesta por la recuperación.

Microempresas: crisis y alto riesgo financiero

Las microempresas son las más golpeadas en este inicio de año. La falta de demanda, la reducción en la producción y los problemas para reponer insumos han generado un escenario de alta vulnerabilidad. Muchas enfrentan serias dificultades para afrontar salarios y compromisos financieros, con un elevado nivel de morosidad en tarifas, impuestos y pagos a proveedores.

Ante esta realidad, se han visto obligadas a reducir turnos y personal, mientras que la inversión muestra un retroceso significativo. A pesar de este difícil presente, el análisis interanual sugiere una mayor estabilidad, con algunas firmas logrando sostenerse e incluso crecer.

Pequeñas empresas: desafíos, pero con margen de recuperación

El escenario de las pequeñas industrias es menos crítico que el de las microempresas, aunque no está exento de dificultades. La caída en la producción y la menor cartera de clientes locales impactaron en sus ingresos, pero lograron sostener un nivel de inversión estable.

En términos financieros, estas empresas muestran mayor solvencia, aunque persisten problemas para afrontar pagos completos de tarifas e impuestos. Un 4% de las firmas podría enfrentar un concurso preventivo, aunque la mayoría ha registrado mejoras en distintos indicadores. Este impulso ha llevado a un crecimiento en inversiones, con foco en innovación y adquisición de maquinaria para mejorar su competitividad.

Medianas empresas: inversión en alza, pero menor rentabilidad

Las medianas empresas del primer tramo arrancaron el año con una baja en producción y demanda local, aunque han logrado mantener un ritmo de inversión positivo. La mayoría cumplió con sus compromisos salariales y proveedores, aunque el pago total de impuestos sigue siendo un desafío.

Si bien la comparación interanual muestra mejoras, la rentabilidad continúa en retroceso debido al aumento de costos salariales y el encarecimiento de insumos. No obstante, el sector mantiene una postura optimista de cara a los próximos meses.

Por otro lado, las medianas empresas del segundo tramo iniciaron 2025 con un desempeño más sólido, aumentando producción e inversiones. Casi la mitad de las firmas amplió su cartera de clientes locales, aunque el 60% sufrió una caída interanual en rentabilidad. A pesar de este impacto, la confianza sigue en alza y las inversiones en bienes de uso, maquinaria y tecnología continúan como ejes estratégicos.

En términos financieros, la cadena de pagos se mantiene estable, con solo un 13% de las empresas reportando dificultades con proveedores. Actualmente, el 26% opera a niveles óptimos, con la posibilidad de alcanzar el 40% en los próximos meses si se logra aliviar el impacto de los costos de insumos.

Grandes empresas: inversiones fuertes, pero con rentabilidad ajustada

Las grandes industrias muestran un aumento en inversión y stock, aunque con una caída en la producción y la demanda local y nacional. A nivel financiero, persisten dificultades: el 22% de las firmas debió realizar pagos parciales a proveedores y en compromisos financieros.

Sin embargo, la tendencia interanual es más favorable en términos de rentabilidad: el 44% de las empresas reporta mejoras, frente a un 33% con retrocesos. De cara a los próximos meses, el 67% proyecta alcanzar niveles óptimos de producción, con inversiones en innovación, maquinaria y tecnología para hacer frente a los costos logísticos, salariales y de insumos.

Un 2025 con expectativas de recuperación

A pesar de los desafíos del arranque de año, el sector industrial cordobés mantiene una perspectiva optimista. El 71% de las empresas confía en una recuperación sostenida en lo que resta del año.

Algunos de los principales indicadores relevados son:

- Rentabilidad: el 48% de las industrias registró pérdidas en rentabilidad en lo que va del año.

- Demanda interna: el 41% vio contraerse la demanda del mercado nacional en el último trimestre.

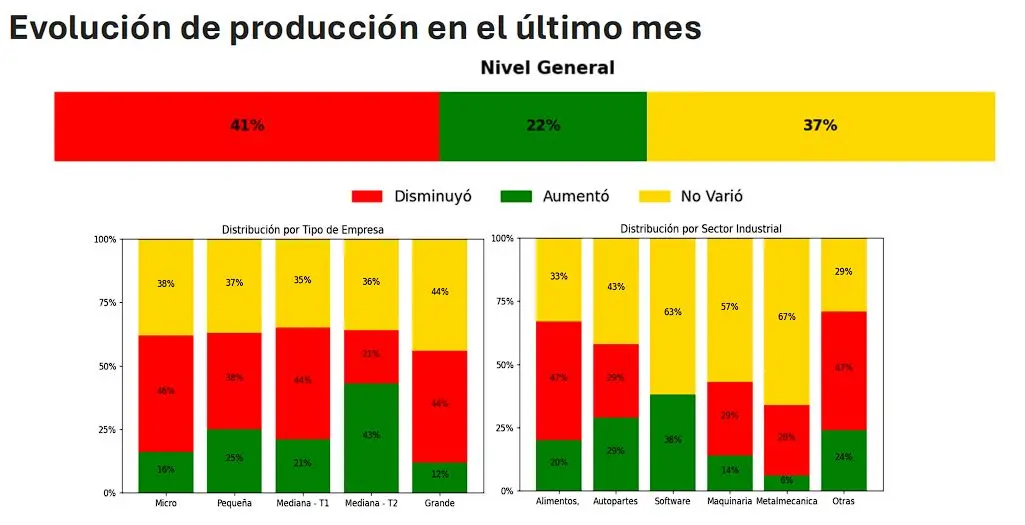

- Producción: el 41% disminuyó su nivel de producción, mientras que el 22% lo incrementó y el 37% lo mantuvo.

- Inversiones: el 53% de las empresas mantuvo su nivel de inversiones, el 24% lo incrementó y el 23% lo redujo.

En este contexto, las industrias apuestan por la estabilidad y la innovación como ejes centrales para superar las dificultades y consolidar un 2025 con mejores perspectivas.